Đối với nhiều sinh viên, bảo hiểm có vẻ là một chủ đề phức tạp và xa vời. Tuy nhiên, nó lại là một công cụ tài chính quan trọng giúp bảo vệ bạn trước những rủi ro bất ngờ trong cuộc sống. Bài viết này sẽ phân tích ba loại bảo hiểm cơ bản nhất: bảo hiểm y tế, bảo hiểm tai nạn và bảo hiểm nhân thọ, giúp bạn hiểu rõ chức năng của từng loại và xác định cái nào cần ưu tiên mua trước để xây dựng một "tấm khiên" tài chính vững chắc.

1. Các loại bảo hiểm và chức năng chính

- Bảo hiểm Y tế: Nền tảng của sự an toàn

Bảo hiểm y tế là loại bảo hiểm cơ bản nhất mà mọi người, đặc biệt là sinh viên, cần phải có. Nó giúp chi trả một phần hoặc toàn bộ chi phí khám chữa bệnh, thuốc men và các dịch vụ y tế khác. Với bảo hiểm y tế, bạn sẽ không phải lo lắng quá nhiều về chi phí khi không may ốm đau, giúp giảm bớt gánh nặng tài chính cho bản thân và gia đình. Đây là "tấm khiên" đầu tiên và quan trọng nhất để bảo vệ sức khỏe, tài sản lớn nhất của bạn.

- Bảo hiểm Tai nạn: Bảo vệ trước rủi ro bất ngờ

Bảo hiểm tai nạn là một loại hình bảo hiểm đặc biệt, chi trả cho các thương tích, thương tật hoặc tử vong do tai nạn. Tai nạn có thể xảy ra bất cứ lúc nào, từ va chạm giao thông đến ngã hay chấn thương khi chơi thể thao. Loại bảo hiểm này giúp bù đắp chi phí y tế và thu nhập bị mất do tai nạn, đảm bảo bạn có đủ nguồn lực để phục hồi mà không ảnh hưởng đến việc học tập hay cuộc sống.

- Bảo hiểm Nhân thọ: Bảo vệ tương lai tài chính

Bảo hiểm nhân thọ là một hợp đồng bảo hiểm giữa người mua và công ty bảo hiểm. Trong đó, công ty bảo hiểm cam kết trả một khoản tiền nhất định cho người thụ hưởng khi người được bảo hiểm không may qua đời hoặc mắc bệnh hiểm nghèo. Đây là một công cụ bảo vệ tài chính dài hạn, đặc biệt quan trọng nếu bạn là trụ cột hoặc muốn đảm bảo tương lai tài chính cho những người thân.

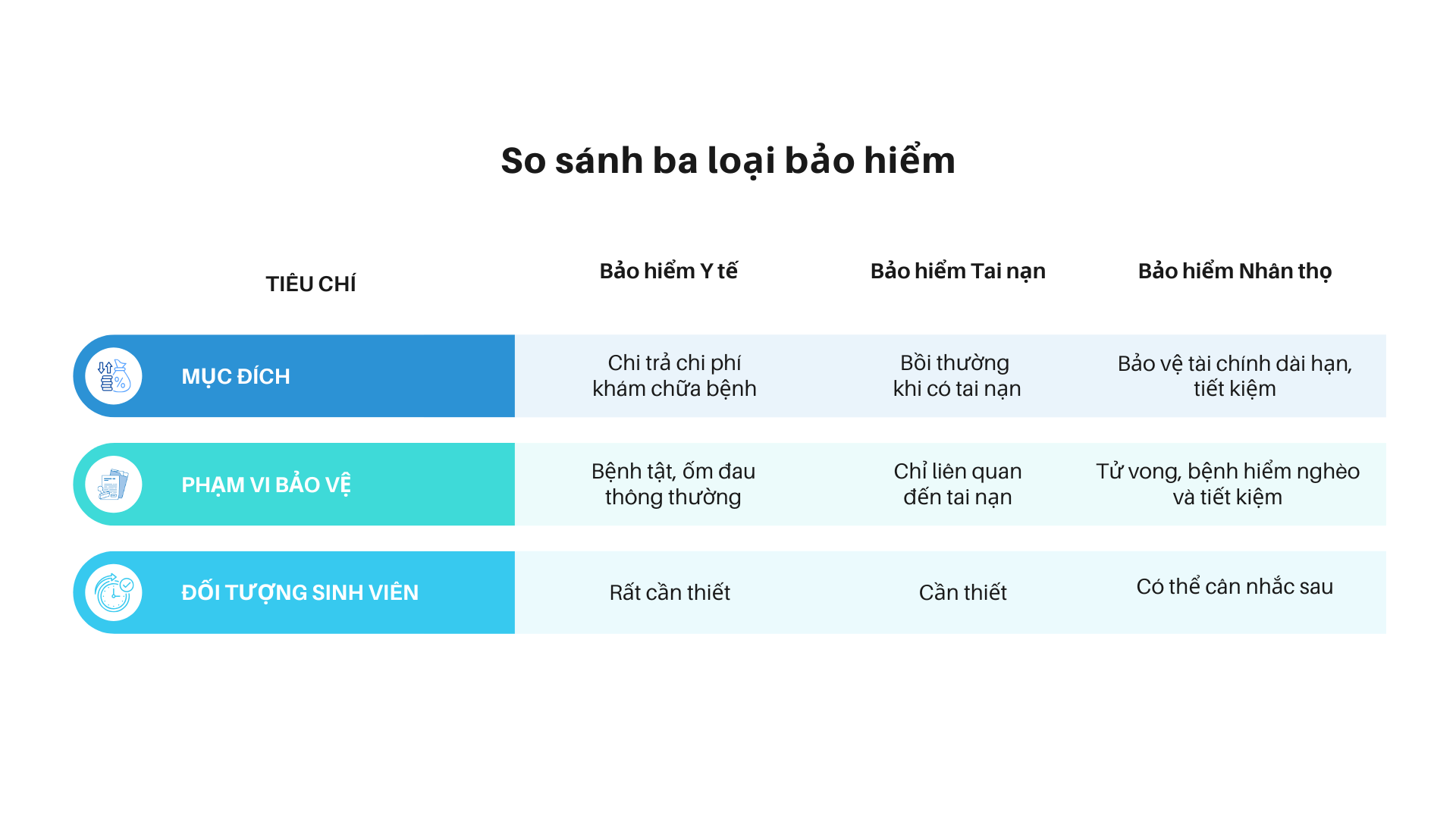

2. So sánh ba loại bảo hiểm

|

Tiêu chí |

Bảo hiểm Y tế |

Bảo hiểm Tai nạn |

Bảo hiểm Nhân thọ |

|

Mục đích |

Chi trả chi phí khám chữa bệnh |

Bồi thường khi có tai nạn |

Bảo vệ tài chính dài hạn, tiết kiệm |

|

Phạm vi bảo vệ |

Bệnh tật, ốm đau thông thường |

Chỉ liên quan đến tai nạn |

Tử vong, bệnh hiểm nghèo và tiết kiệm |

|

Đối tượng sinh viên |

Rất cần thiết |

Cần thiết |

Có thể cân nhắc sau |

3. Ba bước xác định loại bảo hiểm cần thiết

- Bước 1: Ưu tiên bảo hiểm Y tế bắt buộc. Đầu tiên, hãy đảm bảo bạn đã tham gia bảo hiểm y tế bắt buộc theo quy định của nhà trường hoặc nhà nước. Đây là loại bảo hiểm cơ bản nhất và có chi phí thấp nhất, nhưng lại mang lại quyền lợi khám chữa bệnh đáng kể.

- Bước 2: Cân nhắc Bảo hiểm Tai nạn tự nguyện. Khi đã có bảo hiểm y tế, hãy xem xét mua thêm bảo hiểm tai nạn. Vì sinh viên thường xuyên di chuyển, tham gia các hoạt động ngoại khóa, rủi ro tai nạn có thể xảy ra bất ngờ. Chi phí của bảo hiểm tai nạn tự nguyện không quá cao, nhưng lại mang lại sự an tâm rất lớn.

- Bước 3: Tìm hiểu về Bảo hiểm Nhân thọ. Đối với sinh viên, bảo hiểm nhân thọ chưa phải là ưu tiên hàng đầu, trừ khi bạn là người duy nhất chăm sóc và có gánh nặng tài chính với gia đình. Tuy nhiên, việc tìm hiểu sớm về bảo hiểm nhân thọ, các gói sản phẩm và lợi ích của nó sẽ giúp bạn chuẩn bị tốt hơn cho tương lai.

4. Mẹo nhỏ để sinh viên chọn bảo hiểm

- Lựa chọn gói bảo hiểm phù hợp: Đừng mua những gói bảo hiểm quá lớn hoặc có nhiều điều khoản phức tạp. Hãy bắt đầu với những gói bảo hiểm nhỏ, tập trung vào những rủi ro bạn có thể gặp phải nhiều nhất.

- Đọc kỹ hợp đồng: Trước khi ký, hãy dành thời gian đọc kỹ các điều khoản, quyền lợi, phí bảo hiểm và các trường hợp loại trừ. Nếu có gì không rõ, hãy hỏi nhân viên tư vấn.

- So sánh từ nhiều công ty: Tham khảo các sản phẩm bảo hiểm từ nhiều công ty uy tín khác nhau. So sánh quyền lợi, chi phí và thủ tục hồ sơ, dịch vụ hỗ trợ khách hàng để đưa ra quyết định tốt nhất.

- Kiến thức chỉ thực sự có giá trị khi được áp dụng! Hãy thử các mẹo trong bài, trải nghiệm thực tế và lan toả thói quen quản lý tài chính thông minh đến cộng đồng sinh viên nhé!