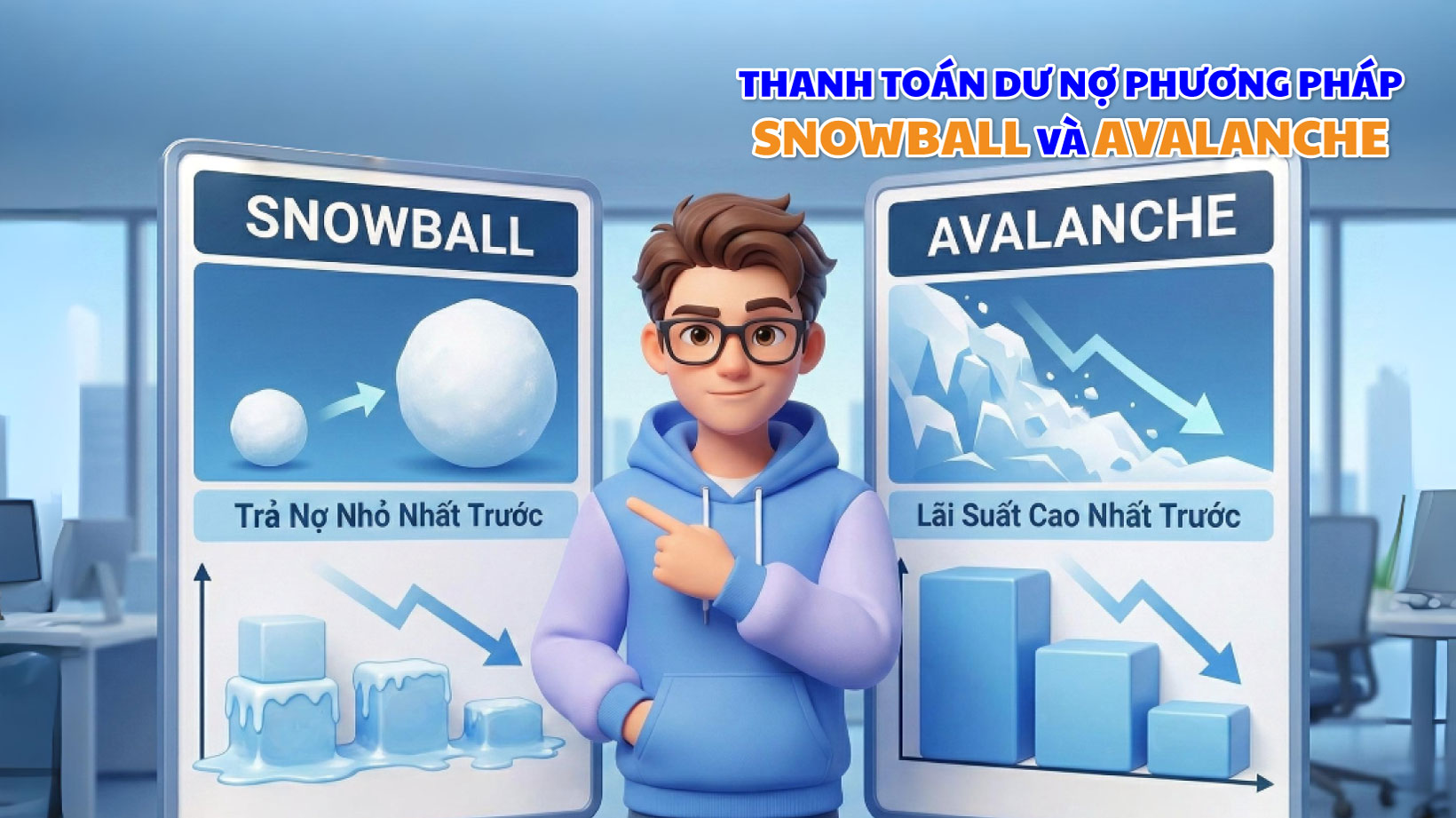

Thế giới tài chính cá nhân có thể khá phức tạp, đặc biệt là khi bạn đối mặt với nhiều khoản nợ. Việc xử lý các khoản nợ không chỉ đơn thuần là trả tiền mà còn là một cuộc chiến về tâm lý. Hai chiến lược phổ biến nhất giúp bạn thoát nợ nhanh chóng là phương pháp quả cầu tuyết (snowball) và phương pháp tuyết lở (avalanche). Cả hai phương pháp đều có điểm mạnh riêng và phù hợp với những kiểu tính cách khác nhau. Bài viết này sẽ giúp bạn hiểu rõ và lựa chọn phương pháp phù hợp nhất để thanh toán nợ một cách hiệu quả.

1. Các định nghĩa bạn cần biết

Phương pháp quả cầu tuyết (Snowball Method)

Phương pháp này tập trung vào khía cạnh tâm lý của việc trả nợ. Về cơ bản, bạn sẽ liệt kê tất cả các khoản nợ của mình, từ nhỏ nhất đến lớn nhất, bất kể lãi suất. Sau đó, bạn chỉ trả số tiền tối thiểu cho tất cả các khoản nợ, trừ khoản nợ nhỏ nhất. Bạn dồn toàn bộ số tiền có thể trả thêm cho các khoản nợ lớn vào khoản nợ nhỏ nhất này cho đến khi nó được thanh toán xong. Khi khoản nợ nhỏ nhất đã hết, bạn sẽ lấy số tiền đã dùng để trả khoản nợ đó, cộng với số tiền trả thêm hàng tháng, dồn vào khoản nợ nhỏ thứ hai. Quá trình này cứ thế tiếp tục, tạo ra một "quả cầu" tiền trả nợ ngày càng lớn, giống như một quả cầu tuyết lăn xuống dốc, ngày càng to ra.

Ưu điểm:

- Tạo động lực mạnh mẽ: Việc thanh toán xong khoản nợ đầu tiên mang lại cảm giác chiến thắng, tạo động lực lớn để bạn tiếp tục hành trình trả nợ.

- Phù hợp với người dễ nản lòng: Nếu bạn là người cần những kết quả nhìn thấy được để duy trì động lực, đây là phương pháp dành cho bạn.

Phương pháp tuyết lở (Avalanche Method)

Ngược lại với phương pháp quả cầu tuyết, phương pháp tuyết lở tập trung vào toán học và tài chính. Bạn sẽ liệt kê tất cả các khoản nợ theo thứ tự từ lãi suất cao nhất đến thấp nhất. Bạn vẫn trả số tiền tối thiểu cho tất cả các khoản nợ, nhưng dồn toàn bộ số tiền có thể trả thêm vào khoản nợ có lãi suất cao nhất. Khi khoản nợ đó được thanh toán, bạn chuyển sang khoản nợ có lãi suất cao thứ hai, rồi dần dần tới các khoản nợ có lãi suất cao tiếp theo.

Ưu điểm:

- Tiết kiệm chi phí lãi suất: Về lâu dài, phương pháp này giúp bạn trả ít tiền lãi nhất, vì bạn ưu tiên xóa bỏ các khoản nợ "đắt đỏ" nhất trước.

- Tiết kiệm thời gian: Thường thì bạn sẽ thoát nợ nhanh hơn so với phương pháp snowball, vì số tiền gốc được giảm đi nhanh chóng.

Sự khác biệt cốt lõi giữa hai phương pháp này nằm ở việc ưu tiên yếu tố nào. Phương pháp snowball ưu tiên tâm lý, giúp bạn cảm thấy thành công sớm để có động lực. Phương pháp avalanche ưu tiên toán học, giúp bạn tiết kiệm chi phí lãi suất tối đa. Lựa chọn phương pháp nào phụ thuộc vào tính cách và cách bạn phản ứng với áp lực.

2. So sánh hai phương pháp

|

Tiêu chí |

Phương pháp Snowball |

Phương pháp Avalanche |

|

Thứ tự ưu tiên |

Dựa trên số tiền nợ (từ nhỏ đến lớn) |

Dựa trên lãi suất (từ cao đến thấp) |

|

Lợi ích chính |

Động lực, cảm giác chiến thắng |

Tiết kiệm tiền lãi, hiệu quả tài chính cao |

|

Đối tượng phù hợp |

Người dễ nản, cần động lực |

Người có kỷ luật, lý trí |

3. Cách thức thực hiện thanh toán dư nợ

- Bước 1: Liệt kê các khoản nợ

Tập hợp tất cả các khoản nợ của bạn (thẻ tín dụng, khoản vay sinh viên, khoản vay cá nhân). Viết ra số tiền nợ, lãi suất, và số tiền thanh toán tối thiểu hàng tháng.

- Bước 2: Sắp xếp các khoản nợ

- Phương pháp snowball: Sắp xếp các khoản nợ từ số tiền nhỏ nhất đến lớn nhất.

- Phương pháp avalanche: Sắp xếp các khoản nợ từ lãi suất cao nhất đến thấp nhất.

- Bước 3: Bắt đầu thanh toán

- Phương pháp snowball: Bắt đầu thanh toán khoản nợ nhỏ nhất với số tiền tối thiểu cộng với tất cả số tiền có thể trả thêm. Các khoản nợ còn lại chỉ thanh toán số tiền tối thiểu.

- Phương pháp avalanche: Bắt đầu thanh toán khoản nợ có lãi suất cao nhất với số tiền tối thiểu cộng với tất cả số tiền có thể trả thêm. Các khoản nợ còn lại chỉ thanh toán số tiền tối thiểu.

4. Mẹo nhỏ

- Thanh toán ngay khi có thể: Nếu bạn có tiền thưởng hoặc các khoản thu nhập bất ngờ, hãy dồn chúng vào khoản nợ bạn đang tập trung trả không cần phải chờ tới ngày đến hạn tránh trường hợp có tiền trong túi là bạn ngứa ngáy muốn tiêu.

- Tự động hóa việc thanh toán: Thiết lập các khoản thanh toán tự động tối thiểu cho các khoản nợ để tránh trễ hạn, từ đó phát sinh phí phạt và lãi suất.

- Giảm chi phí không cần thiết: Hãy liệt khi các khoản chi phí hàng tháng bạn vẫn chi tiêu, sau đó đánh giá những khoản nào là “bắt buộc” - must have (ví dụ: tiền ăn, tiền phòng trọ, tiền điện nước, tiền đi lại) và những khoản “có thì tốt” - nice to have (ví dụ: tiền trà sữa, ăn hàng, tiền quần áo theo mode) để có nhiều tiền hơn dồn vào việc trả nợ, dựa vào bảng đánh giá chi tiêu hãy cắt giảm các chi phí không cần thiết như ăn ngoài, mua sắm...

Kiến thức chỉ thực sự có giá trị khi được áp dụng! Hãy thử các mẹo trong bài, trải nghiệm thực tế và lan toả thói quen quản lý tài chính thông minh đến cộng đồng sinh viên nhé!