Khi có nhu cầu vay tiền, sinh viên và người trẻ thường băn khoăn giữa ngân hàng và công ty tài chính. Ngân hàng có lãi suất thấp hơn nhưng điều kiện vay khắt khe, trong khi công ty tài chính có thủ tục đơn giản và giải ngân nhanh chóng nhưng lãi suất thường cao hơn. Việc lựa chọn đúng đắn phụ thuộc vào mục đích, khả năng tài chính và hồ sơ cá nhân của bạn. Bài viết này sẽ phân tích chi tiết ưu, nhược điểm của cả hai để giúp bạn đưa ra quyết định thông minh nhất.

1. Các tiêu chí chính khi đi vay

Lãi suất là yếu tố quan trọng nhất quyết định chi phí của khoản vay. Ngân hàng thường có mức lãi suất vay thấp hơn đáng kể so với các công ty tài chính. Theo thống kê, lãi suất vay tín chấp của các ngân hàng thường dao động từ 12-28%/năm, trong khi các công ty tài chính có thể lên tới 16-30%/năm. Tuy nhiên, bạn cần phân biệt rõ lãi suất danh nghĩa và lãi suất thực (APR) để tránh các chi phí ẩn.

Điều kiện và thủ tục là điểm khác biệt lớn nhất giữa hai kênh vay này. Ngân hàng đòi hỏi hồ sơ chứng minh thu nhập, hợp đồng lao động, và lịch sử tín dụng tốt để đảm bảo khả năng trả nợ của người vay. Điều này làm cho quá trình duyệt vay tại ngân hàng trở nên phức tạp và mất nhiều thời gian. Ngược lại, các công ty tài chính thường có thủ tục đơn giản hơn rất nhiều, đôi khi chỉ cần CCCD/CMND để vay, phù hợp với đối tượng sinh viên hoặc người lao động tự do không có bảng lương rõ ràng.

Nếu bạn cần tiền gấp, các công ty tài chính thường là lựa chọn tối ưu. Quy trình thẩm định nhanh chóng giúp họ giải ngân trong vòng 24 giờ, thậm chí chỉ trong vài phút. Trong khi đó, các khoản vay tại ngân hàng, đặc biệt là khoản vay thế chấp, có thể mất vài ngày hoặc thậm chí vài tuần để hoàn tất thủ tục và giải ngân.

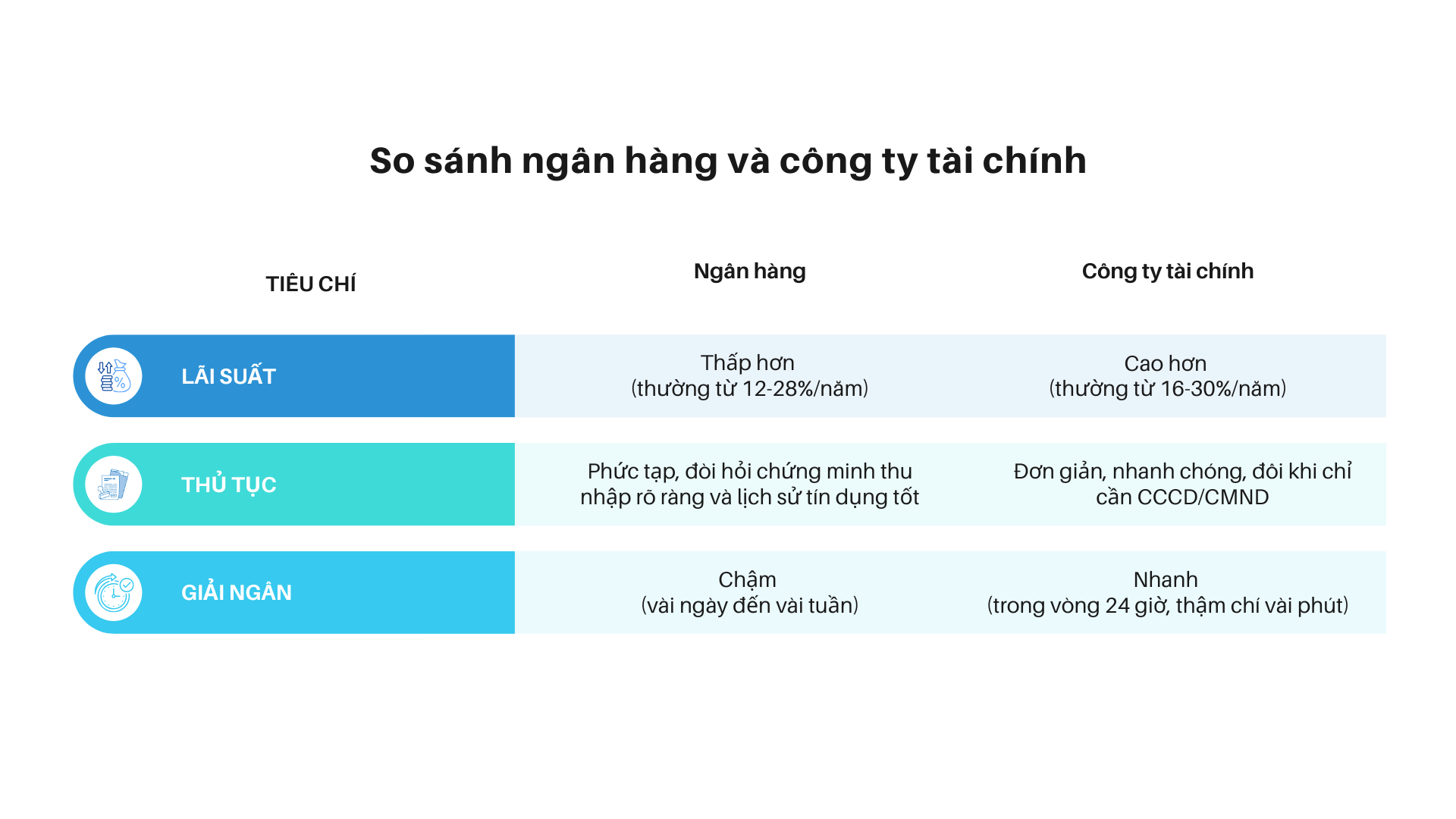

2. So sánh ngân hàng và công ty tài chính

|

Tiêu chí |

Ngân hàng |

Công ty tài chính |

|

Lãi suất |

Thấp hơn (thường từ 12-28%/năm) |

Cao hơn (thường từ 16-30%/năm) |

|

Thủ tục |

Phức tạp, đòi hỏi chứng minh thu nhập rõ ràng và lịch sử tín dụng tốt |

Đơn giản, nhanh chóng, đôi khi chỉ cần CCCD/CMND |

|

Giải ngân |

Chậm (vài ngày đến vài tuần) |

Nhanh (trong vòng 24 giờ, thậm chí vài phút) |

3. Ba bước để lựa chọn khoản vay tối ưu

- Bước 1: Đánh giá nhu cầu và khả năng trả nợ của bản thân. Hãy tự hỏi: "Tôi cần vay bao nhiêu tiền và có thể trả được mỗi tháng bao nhiêu?" Nếu bạn có một công việc làm thêm ổn định với thu nhập rõ ràng, việc vay ngân hàng sẽ giúp bạn tiết kiệm được nhiều chi phí lãi suất. Nếu chỉ cần một khoản tiền nhỏ, gấp và không có giấy tờ chứng minh thu nhập, các công ty tài chính có thể là lựa chọn duy nhất.

- Bước 2: Chuẩn bị hồ sơ cá nhân. Nếu bạn quyết định vay ngân hàng, hãy chuẩn bị đầy đủ các giấy tờ như: CCCD/CMND, thẻ sinh viên, sao kê tài khoản ngân hàng (nếu có thu nhập),... Một bộ hồ sơ đầy đủ, rõ ràng sẽ giúp quá trình xét duyệt diễn ra nhanh hơn.

- Bước 3: Tham khảo và so sánh. Đừng chỉ đến một nơi. Hãy tìm hiểu và so sánh các gói vay của cả ngân hàng (ví dụ: Vietcombank, TPBank, VPBank...) và các công ty tài chính (FE Credit, Home Credit, Mirae Asset...). So sánh không chỉ dựa trên lãi suất mà còn cả các loại phí, điều khoản trả nợ trước hạn, và APR để có cái nhìn tổng quan nhất.

4. Mẹo nhỏ khi đi vay

- Không vay nhiều hơn khả năng chi trả: Hãy tính toán cẩn thận để đảm bảo số tiền trả góp hàng tháng không vượt quá 30-40% thu nhập của bạn.

- Tránh "vay nóng" và tín dụng đen: Dù thủ tục cho vay có đơn giản đến đâu, bạn cũng cần cảnh giác với những tổ chức không có giấy phép, quảng cáo lãi suất 0% hoặc quá thấp ban đầu.

- Đọc kỹ hợp đồng: Hợp đồng là văn bản pháp lý. Hãy dành thời gian đọc kỹ các điều khoản về lãi suất, phí phạt trả chậm, phí trả nợ trước hạn,... để tránh gặp phải những rắc rối không đáng có.

Kiến thức chỉ thực sự có giá trị khi được áp dụng! Hãy thử các mẹo trong bài, trải nghiệm thực tế và lan toả thói quen quản lý tài chính thông minh đến cộng đồng sinh viên nhé!