APR (Annual Percentage Rate) là tỷ lệ phần trăm hàng năm, đại diện cho tổng chi phí của một khoản vay, bao gồm cả lãi suất và các loại phí. Hiểu và biết cách tính APR giúp bạn so sánh các khoản vay một cách công bằng, tránh những chi phí ẩn và đưa ra quyết định tài chính thông minh hơn. Bài viết này sẽ giúp bạn nắm vững khái niệm APR, phân biệt nó với lãi suất đơn thuần và hướng dẫn bạn cách tính chi phí thực của một khoản vay để tự tin hơn khi quản lý tài chính cá nhân.

1. APR là gì? Lãi suất và các chi phí khác

APR (Annual Percentage Rate) là tổng chi phí thực tế mà bạn phải trả cho một khoản vay trong một năm, được thể hiện dưới dạng phần trăm. Điểm khác biệt mấu chốt là APR bao gồm cả lãi suất cho vay và tất cả các loại phí liên quan, như phí mở tài khoản, phí thẩm định, phí dịch vụ... Nói cách khác, APR phản ánh bức tranh toàn cảnh về chi phí của một khoản vay, chứ không chỉ là con số lãi suất ban đầu.

APR được đưa ra để bảo vệ người tiêu dùng. Nó buộc các tổ chức tài chính phải minh bạch hóa tổng chi phí của khoản vay, giúp người đi vay dễ dàng so sánh các sản phẩm vay khác nhau. Điều này rất quan trọng khi bạn đứng trước nhiều lựa chọn vay từ các ngân hàng hay công ty tài chính khác nhau.

2. So sánh APR và lãi suất danh nghĩa

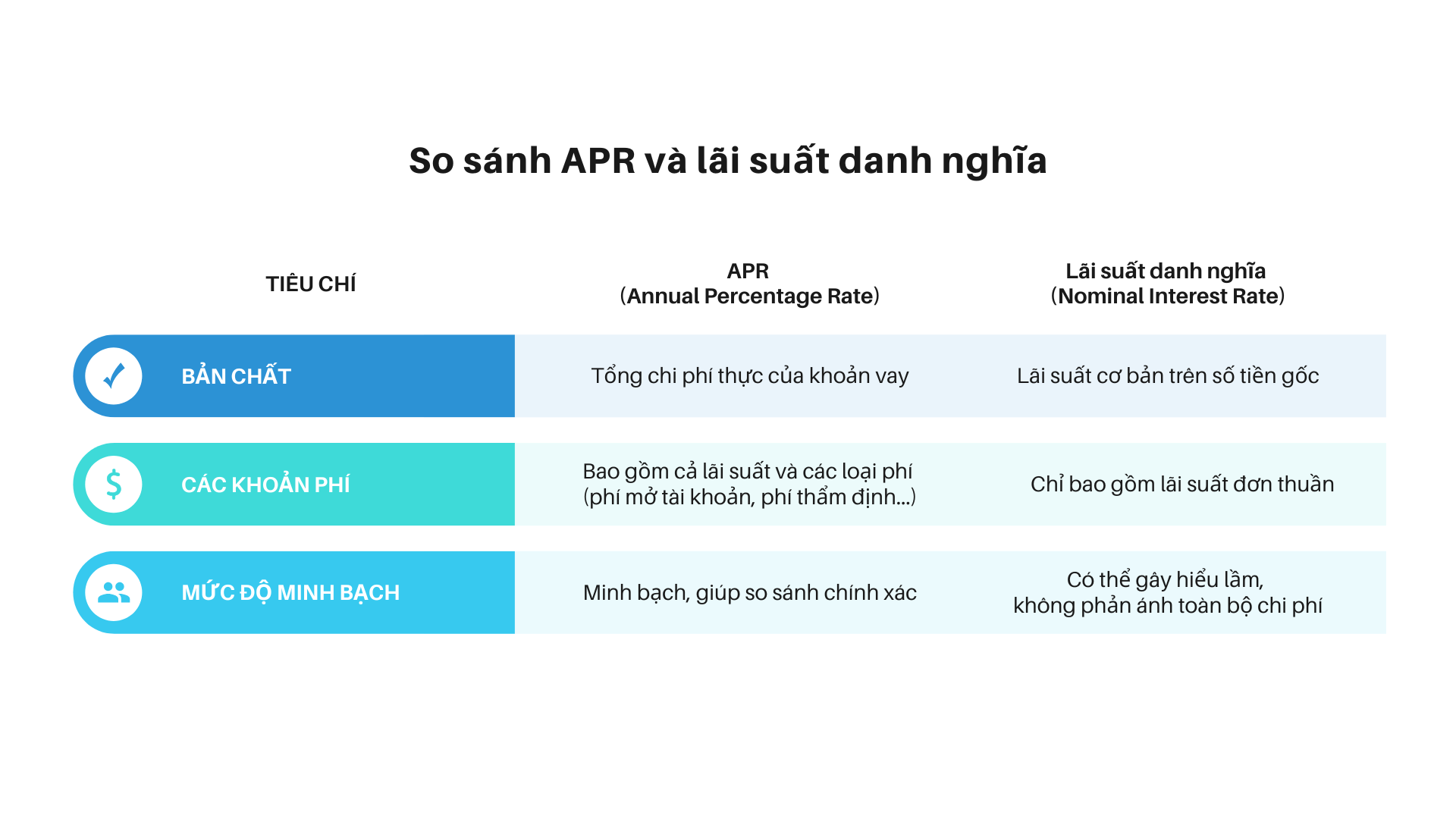

Lãi suất danh nghĩa chỉ là tỷ lệ phần trăm mà người cho vay áp dụng trên số tiền gốc vay. Nó là con số cơ bản được quảng cáo, nhưng lại bỏ qua các khoản phí khác. Ví dụ, một ngân hàng có thể quảng cáo lãi suất 8%/năm nhưng thực tế có thêm phí dịch vụ 2%/năm, vậy chi phí thực tế (APR) của bạn sẽ là 10% và cao hơn mức 8% ở quảng cáo. Hiểu được sự khác biệt này giúp bạn tránh bị lầm tưởng về chi phí của khoản vay.

|

Tiêu chí |

APR (Annual Percentage Rate) |

Lãi suất danh nghĩa (Nominal Interest Rate) |

|

Bản chất |

Tổng chi phí thực của khoản vay |

Lãi suất cơ bản trên số tiền gốc |

|

Các khoản phí |

Bao gồm cả lãi suất và các loại phí (phí mở tài khoản, phí thẩm định...) |

Chỉ bao gồm lãi suất đơn thuần |

|

Mức độ minh bạch |

Minh bạch, giúp so sánh chính xác |

Có thể gây hiểu lầm, không phản ánh toàn bộ chi phí |

3. Ba bước tính chi phí thực của khoản vay

- Bước 1: Xác định tổng các loại phí. Đầu tiên, hãy liệt kê tất cả các loại phí liên quan đến khoản vay ngoài lãi suất, chẳng hạn như phí thẩm định hồ sơ, phí bảo hiểm khoản vay, phí trả trước... Hãy yêu cầu người cho vay cung cấp một danh sách chi tiết và rõ ràng.

- Bước 2: Cộng dồn chi phí thành tiền mặt. Chuyển đổi tất cả các loại phí và lãi suất thành số tiền cụ thể:

- Tổng lãi phải trả: Lãi suất danh nghĩa x Số tiền gốc vay x Thời gian vay.

- Tổng phí phải trả: Cộng dồn tất cả các loại phí đã xác định ở Bước 1.

- Tổng chi phí thực của khoản vay: Tổng lãi phải trả + Tổng phí phải trả.

- Bước 3: Tính APR. Sử dụng công thức đơn giản dưới đây để ước tính APR:

APR = (Tổng chi phí thực của khoản vay / Số tiền gốc vay) / Thời gian vay x 100%

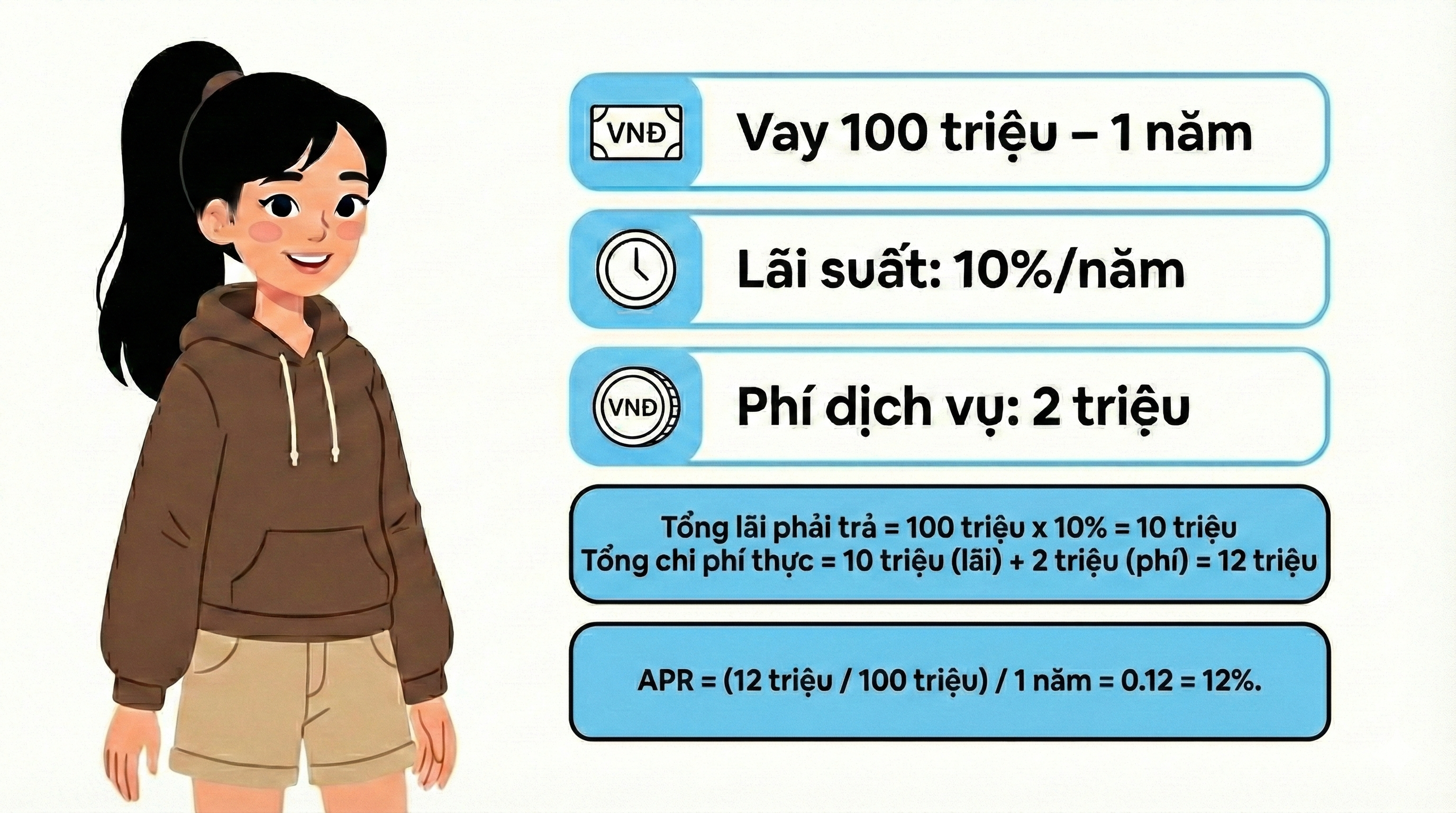

Ví dụ: Bạn vay 100 triệu trong 1 năm với lãi suất 10%/năm và tất cả các loại phí dịch vụ (phí mở tài khoản, phí bảo hiểm, phí định giá tài sản đảm bảo…) là 2 triệu.

- Tổng lãi phải trả = 100 triệu x 10% = 10 triệu.

- Tổng chi phí thực = 10 triệu (lãi) + 2 triệu (phí) = 12 triệu.

- APR = (12 triệu / 100 triệu) / 1 năm = 0.12 = 12%.

4. Mẹo nhỏ để tối ưu khoản vay

- Tìm hiểu kỹ trước khi vay: Đừng vội vàng ký hợp đồng. Hãy yêu cầu ngân hàng cung cấp bảng tính chi tiết, bao gồm lãi suất và tất cả các loại phí.

- So sánh APR, không chỉ lãi suất: Khi so sánh các sản phẩm vay từ nhiều tổ chức, hãy dùng APR làm tiêu chí so sánh chính. APR thấp hơn thường đồng nghĩa với chi phí vay thấp hơn.

- Đọc kỹ hợp đồng: Kiểm tra lại từng điều khoản, đặc biệt là các điều khoản liên quan đến phí phạt, phí trả nợ trước hạn. Một số khoản phí này có thể làm tăng đáng kể chi phí thực của khoản vay.

Nếu bạn là một sinh viên đang cần vay vốn để du học, khởi nghiệp hay mua sắm các thiết bị phục vụ học tập, hiểu rõ về APR là một kỹ năng tài chính thiết yếu. Nó không chỉ giúp bạn tránh những cái bẫy lãi suất mà còn trang bị cho bạn tư duy tài chính vững vàng, tự tin đưa ra quyết định thông minh, từ đó tối ưu hóa chi phí và đạt được mục tiêu tài chính của mình. Hãy bắt đầu áp dụng kiến thức này vào thực tiễn ngay hôm nay nhé!

Kiến thức chỉ thực sự có giá trị khi được áp dụng! Hãy thử các mẹo trong bài, trải nghiệm thực tế và lan toả thói quen quản lý tài chính thông minh đến cộng đồng sinh viên nhé!