Chiến lược trung bình giá (Dollar cost averaging - DCA) là một phương pháp đầu tư đơn giản nhưng hiệu quả, giúp bạn giảm thiểu rủi ro khi thị trường biến động. Bài viết này sẽ đi sâu vào nguyên lý hoạt động của DCA, so sánh nó với phương pháp đầu tư một lần (Lump-sum) và hướng dẫn các bước thực hành để biến việc đầu tư 100k/tháng trở thành một thói quen tài chính tích cực. Bạn sẽ học được cách tối ưu hóa lợi nhuận và quản lý cảm xúc tốt hơn trong quá trình đầu tư.

1. Chiến lược trung bình giá là gì?

Đầu tư là một hành trình dài và đầy thử thách, đặc biệt với những người mới bắt đầu. Sự biến động của thị trường có thể gây ra nhiều lo lắng và khiến chúng ta đưa ra những quyết định sai lầm. Chiến lược DCA ra đời như một giải pháp đơn giản nhưng cực kỳ hiệu quả để giải quyết vấn đề này. Về bản chất, DCA là việc đầu tư một khoản tiền cố định theo định kỳ, bất kể giá thị trường đang tăng hay giảm.

Đầu tiên, DCA có tính kỷ luật và loại bỏ cảm xúc. Thay vì cố gắng "canh" thời điểm thị trường xuống thấp để mua vào, DCA yêu cầu bạn tuân thủ một kế hoạch đã định sẵn. Điều này giúp bạn tránh được bẫy tâm lý "mua đuổi" khi giá tăng và "bán tháo" khi giá giảm. Bằng cách đầu tư đều đặn, bạn sẽ mua được nhiều đơn vị tài sản hơn khi giá thấp và ít hơn khi giá cao, từ đó có được một mức giá trung bình hợp lý.

Thứ hai, DCA giúp giảm thiểu rủi ro biến động giá. Thị trường tài chính luôn có những chu kỳ tăng - giảm. Nếu bạn đầu tư toàn bộ số tiền một lần (lump-sum) ngay trước một đợt suy thoái, bạn sẽ phải chịu tổn thất đáng kể. Với DCA, bạn "phân tán" khoản đầu tư của mình ra nhiều thời điểm. Khi thị trường giảm, số tiền cố định của bạn sẽ mua được nhiều tài sản hơn, giúp bạn có được một vị thế tốt hơn khi thị trường phục hồi. Ngược lại, khi thị trường tăng, bạn vẫn tiếp tục đầu tư để tham gia vào đà tăng trưởng.

Thứ ba, DCA đặc biệt phù hợp với những người có nguồn vốn nhỏ và ổn định. Với số tiền 100.000 đồng/tháng, việc đầu tư theo DCA trở nên vô cùng khả thi. Nó biến một khoản tiền nhỏ, thường bị bỏ quên, thành một dòng chảy đầu tư đều đặn. Điều này không chỉ giúp bạn tích lũy tài sản theo thời gian mà còn tạo dựng một thói quen tiết kiệm và đầu tư tích cực.

2. So sánh chiến lược trung bình giá và phương pháp đầu tư một lần

Để hiểu rõ hơn về ưu điểm của DCA, hãy so sánh nó với phương pháp đầu tư một lần (Lump-sum), một chiến lược phổ biến khác.

|

Tiêu chí |

Chiến lược trung bình giá (DCA) |

Chiến lược đầu tư một lần (Lump-sum) |

|

Tính thời điểm |

Không quan trọng. Đầu tư định kỳ, bất kể giá |

Cực kỳ quan trọng. Cố gắng đầu tư vào thời điểm tốt nhất |

|

Rủi ro |

Giảm thiểu rủi ro biến động giá. Phù hợp cho thị trường nhiều biến động |

Rủi ro cao nếu đầu tư ngay trước đợt suy thoái |

|

Tâm lý |

Loại bỏ cảm xúc và áp lực "canh" thời điểm. Dễ thực hiện và duy trì |

Dễ bị ảnh hưởng bởi nỗi sợ hãi và lòng tham của thị trường |

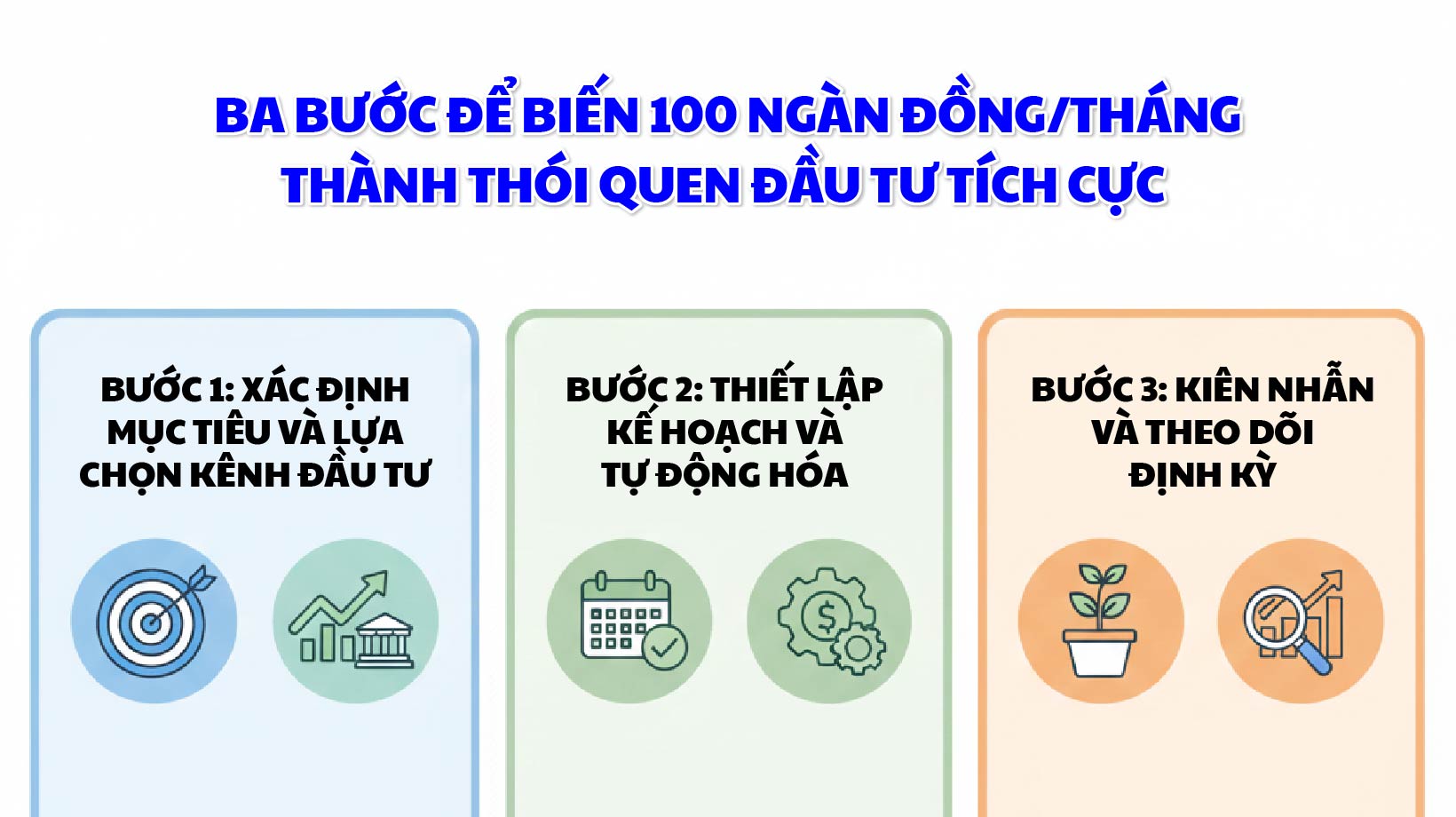

3. Ba bước để biến 100 ngàn đồng/tháng thành thói quen đầu tư tích cực

- Bước 1: Xác định mục tiêu và lựa chọn kênh đầu tư. Trước hết, hãy xác định mục tiêu đầu tư của bạn. Bạn muốn tích lũy tiền để làm gì (ví dụ: du học, mua nhà, nghỉ hưu sớm)? Với số tiền nhỏ, bạn có thể cân nhắc các kênh đầu tư như quỹ mở (đặc biệt là quỹ ETF hoặc quỹ cổ phiếu uy tín), chứng chỉ quỹ hoặc các ứng dụng đầu tư tích lũy tự động. Những kênh này có tính thanh khoản tốt, chi phí thấp và phù hợp với người mới bắt đầu.

- Bước 2: Thiết lập kế hoạch và tự động hóa. Đây là bước quan trọng nhất của chiến lược DCA. Hãy thiết lập một lịch trình đầu tư cố định, ví dụ: đầu tư 100.000 đồng vào ngày 10 hàng tháng hoặc vào ngày bạn được nhận lương. Sử dụng các tính năng tự động chuyển tiền hoặc đầu tư định kỳ có sẵn trên các ứng dụng ngân hàng hoặc các nền tảng đầu tư. Điều này giúp bạn tuân thủ kế hoạch một cách kỷ luật mà không cần phải nhớ hay suy nghĩ quá nhiều.

- Bước 3: Kiên nhẫn và theo dõi định kỳ. Đầu tư DCA là một cuộc đua marathon, không phải là cuộc đua nước rút. Bạn sẽ không thấy kết quả ngay lập tức. Hãy kiên nhẫn và để thời gian phát huy sức mạnh của lãi kép. Tuy nhiên, bạn cũng nên định kỳ (ví dụ: 3 hoặc 6 tháng một lần) xem xét lại danh mục đầu tư để đảm bảo nó vẫn phù hợp với mục tiêu ban đầu. Điều chỉnh nếu cần thiết nhưng hạn chế các quyết định dựa trên cảm xúc nhất thời.

4. Lời khuyên

- Không ngừng học hỏi và mở rộng danh mục: Khi đã quen với việc đầu tư 100.000 đồng/tháng, hãy tìm hiểu thêm về các loại hình tài sản khác và xem xét tăng dần số tiền đầu tư khi thu nhập của bạn tăng lên.

- Đầu tư bằng tiền "nhàn rỗi": Đảm bảo rằng 100.000 đồng bạn dùng để đầu tư là khoản tiền mà bạn không cần dùng đến trong ngắn hạn. Tránh sử dụng tiền chi tiêu hàng ngày hoặc tiền tiết kiệm khẩn cấp.

- Tận dụng công cụ số: Các ứng dụng đầu tư tài chính hiện nay rất tiện lợi và cho phép bạn đầu tư với số vốn nhỏ. Hãy tìm hiểu và lựa chọn một ứng dụng uy tín để bắt đầu.

Kiến thức chỉ thực sự có giá trị khi được áp dụng! Hãy thử các mẹo trong bài, trải nghiệm thực tế và lan toả thói quen quản lý tài chính thông minh đến cộng đồng sinh viên nhé!