Vay lại để giảm lãi (hay tái cấp vốn khoản vay) là một chiến lược tài chính thông minh, giúp bạn trả nợ hiệu quả hơn bằng cách vay một khoản vay mới với lãi suất thấp hơn để trả hết khoản vay cũ. Tuy nhiên, nó không phải là giải pháp cho mọi trường hợp. Bài viết này sẽ giúp bạn hiểu rõ các yếu tố cần cân nhắc, so sánh lợi ích và rủi ro, và hướng dẫn các bước để thực hiện một cách an toàn, hiệu quả.

1. Khi nào nên vay lại để giảm lãi?

Tái cấp vốn là một công cụ mạnh mẽ để cải thiện tình hình tài chính của bạn, nhưng chỉ khi bạn đáp ứng các điều kiện sau:

- Lãi suất thị trường đang giảm: Nếu lãi suất cho vay trên thị trường hiện tại thấp hơn đáng kể so với lãi suất bạn đang phải trả, đây là thời điểm vàng để xem xét vay lại.

- Điểm tín dụng của bạn đã cải thiện: Khi bạn đã trả nợ đúng hạn và xây dựng được lịch sử tín dụng tốt, bạn sẽ đủ điều kiện để vay với lãi suất ưu đãi hơn.

- Bạn muốn rút ngắn thời gian trả nợ: Vay lại với lãi suất thấp hơn cho phép bạn trả nợ gốc nhanh hơn mà không làm tăng gánh nặng tài chính hàng tháng.

- Bạn đang gánh nhiều khoản nợ với lãi suất cao: Nếu bạn có nhiều khoản vay nhỏ với lãi suất cao (như nợ thẻ tín dụng, vay tiêu dùng), bạn có thể gộp chúng lại thành một khoản vay mới với lãi suất thấp hơn.

2. So sánh lợi ích và rủi ro

Trước khi quyết định, hãy cân nhắc cẩn thận các yếu tố sau:

|

Tiêu chí |

Lợi ích |

Rủi ro |

|

Chi phí |

Giảm tổng số tiền lãi phải trả, tiết kiệm hàng triệu đồng |

Có thể phát sinh các loại phí mới (phí thẩm định, phí trả trước hạn...) |

|

Thời gian |

Giúp rút ngắn thời gian trả nợ, thoát nợ sớm hơn |

Kéo dài thời gian trả nợ nếu bạn chọn thời hạn vay mới dài hơn, có thể làm tổng chi phí tăng lên |

|

Quản lý nợ |

Dễ dàng quản lý hơn khi gộp nhiều khoản nợ thành một |

Có thể tạo ra tâm lý "thoải mái" và dẫn đến chi tiêu thiếu kiểm soát sau khi trả hết nợ cũ |

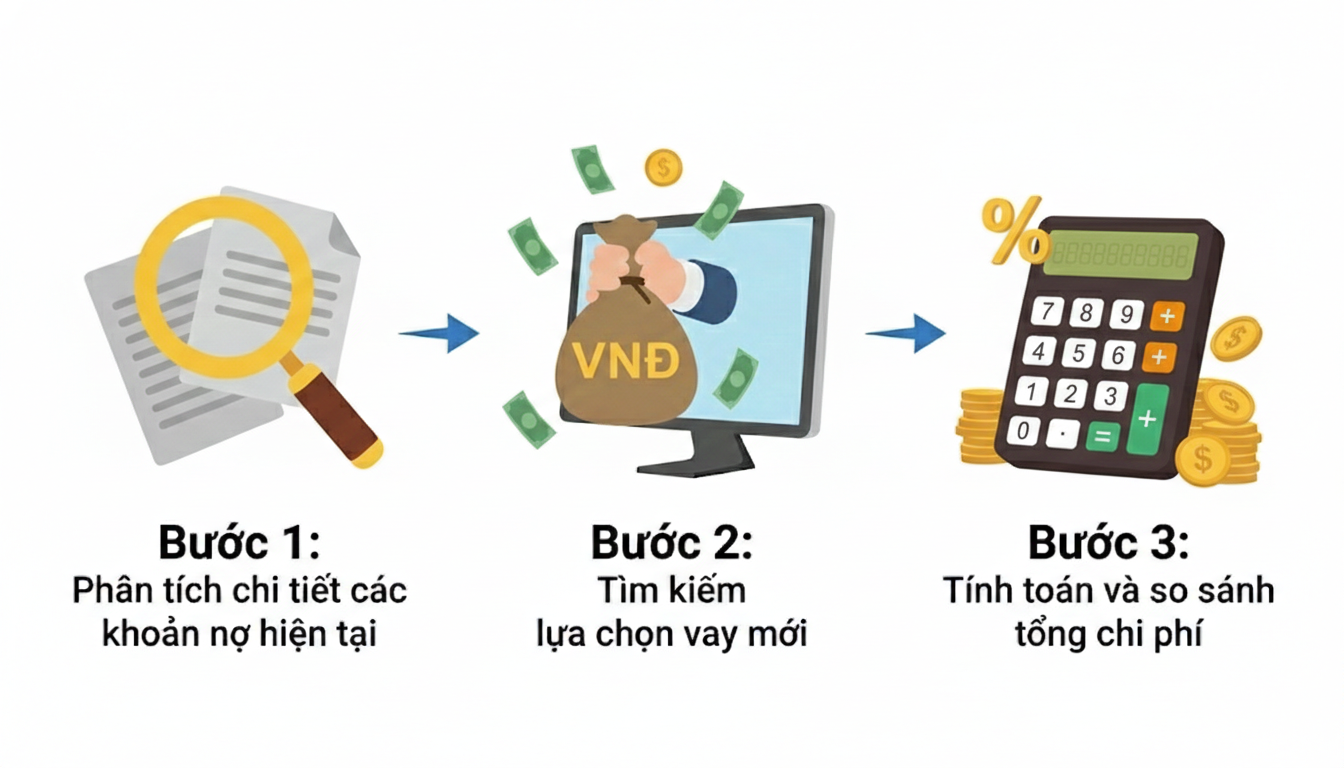

3. Ba bước thực hiện để vay lại hiệu quả

- Bước 1: Phân tích chi tiết các khoản nợ hiện tại: Liệt kê các khoản vay của bạn, bao gồm số dư gốc, lãi suất, thời hạn còn lại và các khoản phí phạt nếu có. Điều này giúp bạn có cái nhìn tổng quan về tình hình nợ của mình.

- Bước 2: Tìm kiếm các lựa chọn vay mới: Nghiên cứu và so sánh các sản phẩm vay lại từ nhiều tổ chức tài chính khác nhau. Hãy tìm hiểu kỹ về lãi suất, thời hạn vay và các loại phí phát sinh để chọn được khoản vay phù hợp nhất.

- Bước 3: Tính toán và so sánh tổng chi phí: Đừng chỉ nhìn vào lãi suất. Hãy tính toán tổng số tiền bạn phải trả cho khoản vay mới, bao gồm cả lãi và phí, sau đó so sánh với tổng số tiền còn lại của khoản vay cũ.

4. Mẹo nhỏ để tối ưu hóa việc vay lại

- Luôn tính toán kỹ lưỡng: Hãy sử dụng các công cụ tính toán trực tuyến hoặc nhờ chuyên gia tư vấn để đảm bảo rằng việc vay lại thực sự giúp bạn tiết kiệm chi phí.

- Duy trì kỷ luật tài chính: Sau khi vay lại, hãy kiên trì trả nợ đúng hạn. Đừng để việc giảm gánh nặng nợ ban đầu khiến bạn chi tiêu vô tội vạ.

- Hạn chế mở thêm thẻ tín dụng và các khoản vay mới: Sau khi gộp nợ, hãy tránh tạo ra các khoản nợ mới. Điều này giúp bạn thoát khỏi vòng lẩn quẩn của nợ nần.

Vay lại để giảm lãi suất có thể là một chiến lược tài chính xuất sắc nếu được thực hiện đúng cách. Hãy luôn là người tiêu dùng thông minh và đưa ra những quyết định tài chính dựa trên phân tích cẩn thận, thay vì chỉ dựa vào cảm tính.

Kiến thức chỉ thực sự có giá trị khi được áp dụng! Hãy thử các mẹo trong bài, trải nghiệm thực tế và lan toả thói quen quản lý tài chính thông minh đến cộng đồng sinh viên nhé!