Bạn nghĩ thẻ tín dụng chỉ là công cụ để mua sắm trước trả tiền sau? Bài viết này sẽ giúp bạn thay đổi suy nghĩ đó. Đây là cẩm nang giúp cung cấp kiến thức và chiến lược để bạn không chỉ sử dụng thẻ tín dụng một cách thông minh, mà còn biến nó thành công cụ quản lý tài chính hiệu quả. Bạn sẽ học cách tận dụng các ưu đãi, xây dựng điểm tín dụng, và tránh xa những cạm bẫy tiềm ẩn. Đọc ngay để nắm bắt quyền làm chủ tài chính của mình.

1. Các chiến lược sử dụng thẻ tín dụng hiệu quả

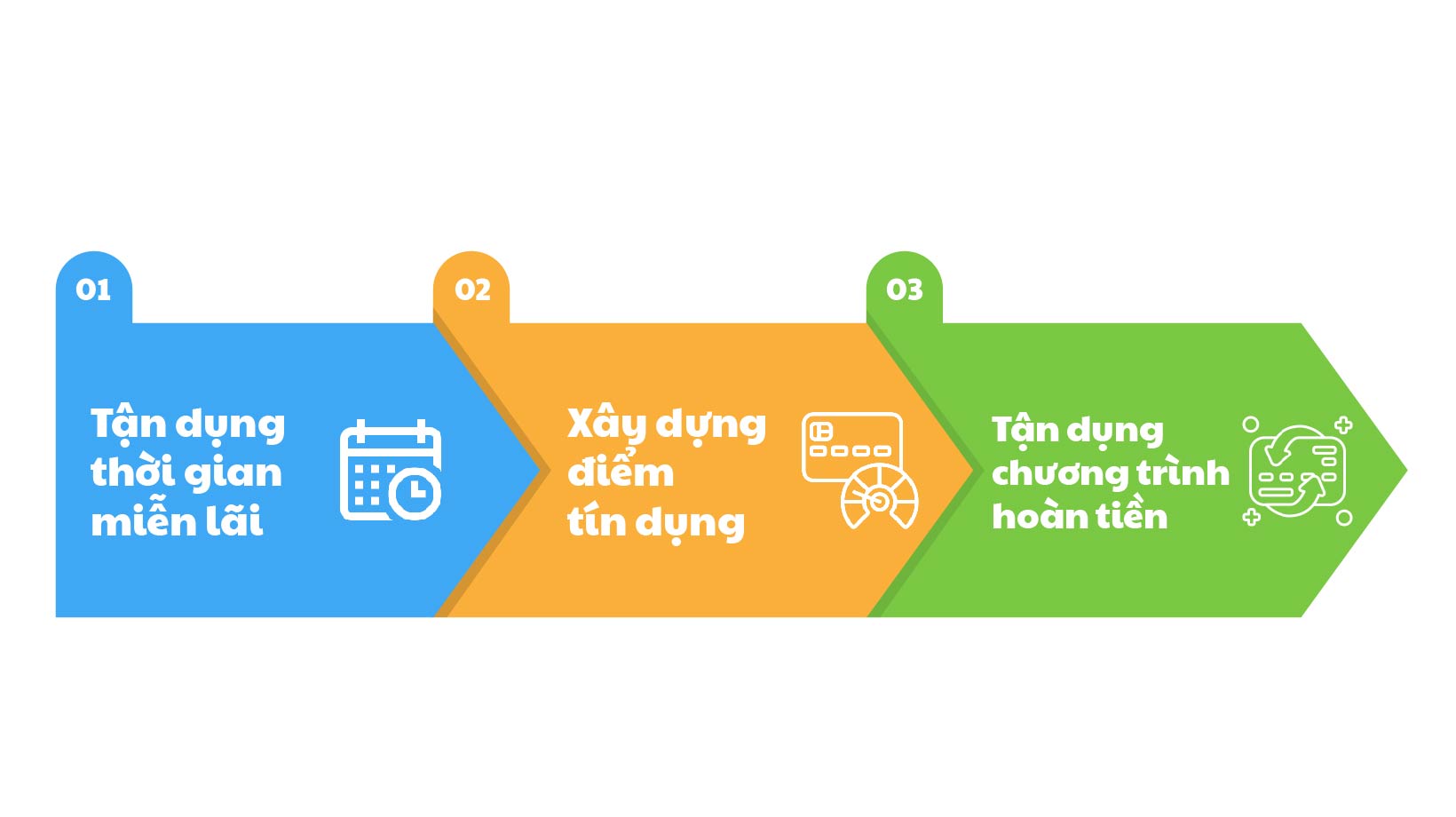

Sử dụng thẻ tín dụng không phải là dùng hết hạn mức rồi trả nợ, mà là một nghệ thuật quản lý dòng tiền. Có 3 chiến lược quan trọng bạn cần nắm vững:

- Tận dụng tối đa thời gian miễn lãi

Thời gian miễn lãi của thẻ tín dụng thường kéo dài từ 45-55 ngày. Hãy tận dụng khoảng thời gian này để tối ưu hóa dòng tiền cá nhân. Thay vì trả ngay bằng tiền mặt, bạn có thể dùng thẻ tín dụng để chi tiêu, sau đó sử dụng số tiền mặt đó để đầu tư ngắn hạn hoặc gửi tiết kiệm, sinh lời tự động. Lợi nhuận sinh ra từ khoản tiền mặt này, dù nhỏ, cũng là một khoản thu nhập thụ động. Ví dụ, bạn có thể gửi tiền vào các sản phẩm tiết kiệm không kỳ hạn với lãi suất hấp dẫn (ví dụ: như các sản phẩm sinh lời tự động của nhiều ngân hàng hiện nay đang triển khai)

- Xây dựng điểm tín dụng (Credit Score)

Điểm tín dụng là thước đo uy tín tài chính của bạn, được các tổ chức tín dụng sử dụng để đánh giá mức độ rủi ro khi cho vay. Một điểm tín dụng tốt sẽ giúp bạn dễ dàng vay vốn mua nhà, mua xe với lãi suất ưu đãi trong tương lai. Để xây dựng điểm tín dụng tốt, hãy luôn thanh toán dư nợ đúng hạn và giữ tỷ lệ sử dụng tín dụng ở mức thấp (dưới 30% hạn mức).

- Tận dụng các chương trình ưu đãi và hoàn tiền

Các ngân hàng thường xuyên có các chương trình tích điểm, hoàn tiền (cashback), hoặc giảm giá đặc biệt khi bạn sử dụng thẻ tín dụng. Hãy tìm hiểu kỹ các chương trình này và chọn thẻ phù hợp với thói quen chi tiêu của bạn để tận dụng triệt để lợi ích của các chương trình này. Ví dụ, nếu bạn thường xuyên đi siêu thị, hãy chọn thẻ có ưu đãi hoàn tiền cao tại các chuỗi siêu thị. Nếu bạn hay di chuyển, hãy chọn thẻ có tích điểm dặm bay.

2. So sánh các loại thẻ tín dụng phổ biến

|

Tiêu chí |

Thẻ tín dụng hoàn tiền |

Thẻ tín dụng tích điểm |

Thẻ tín dụng liên kết |

|

Lợi ích chính |

Hoàn lại % số tiền đã chi tiêu |

Tích lũy điểm để đổi quà, dặm bay |

Ưu đãi đặc biệt từ đối tác liên kết |

|

Đối tượng phù hợp |

Người chi tiêu thường xuyên, có thói quen mua sắm rõ ràng |

Người thích du lịch, mua sắm hàng hiệu, hoặc muốn đổi quà |

Người trung thành với một thương hiệu cụ thể (ví dụ: các hãng hàng không, siêu thị) |

|

Chi phí thường niên |

Có thể cao hơn một chút để đổi lấy ưu đãi hoàn tiền |

Tùy thuộc vào chương trình của ngân hàng |

Thường có ưu đãi miễn phí năm đầu tiên |

Tóm lại:

- Thẻ hoàn tiền (Cashback): Loại thẻ này giúp bạn nhận lại một phần trăm nhỏ số tiền đã chi tiêu. Mặc dù số tiền hoàn lại có thể không lớn, nhưng nó giúp bạn tiết kiệm được một khoản đáng kể về lâu dài.

- Thẻ tích điểm (Points/Miles): Thích hợp cho những người có thói quen chi tiêu lớn và muốn đổi quà tặng, voucher, hoặc dặm bay miễn phí.

- Thẻ liên kết (Co-branded): Là sản phẩm kết hợp giữa ngân hàng và một thương hiệu. Ví dụ, thẻ Vietcombank-Vietnam Airlines. Lợi ích của thẻ này thường chỉ tập trung vào các ưu đãi từ đối tác.

3. Ba bước để sử dụng thẻ tín dụng an toàn và hiệu quả

- Bước 1: Chọn thẻ phù hợp với nhu cầu

Đừng chỉ chọn thẻ theo lời khuyên của bạn bè. Hãy xem xét cẩn thận các yếu tố: hạn mức tín dụng, lãi suất, phí thường niên, và các chương trình ưu đãi đi kèm. Dành vài phút để so sánh và lựa chọn chiếc thẻ "đo ni đóng giày" cho mình, chỉ nên chọn 1 -2 thẻ phù hợp với nhu cầu chi tiêu/tiêu chí của bạn thay vì mở tất cả các thẻ tín dụng ở tất cả các ngân hàng.

- Bước 2: Xây dựng thói quen chi tiêu thông minh

- Thanh toán đầy đủ dư nợ mỗi tháng: Đây là nguyên tắc vàng. Hãy lập lịch thanh toán tự động để đảm bảo bạn không bao giờ quên để tránh bạn phải trả nợ lãi suất cao (lưu ý: lãi suất thẻ tín dụng thường rất cao – trên dưới 30%)

- Theo dõi chi tiêu thường xuyên: Sử dụng ứng dụng ngân hàng hoặc các công cụ quản lý tài chính để theo dõi mọi giao dịch.

- Giữ tỷ lệ sử dụng tín dụng thấp: Cố gắng không chi tiêu quá 30% hạn mức tín dụng được cấp.

- Bước 3: Bảo mật thông tin thẻ

- Không chia sẻ mã PIN và mã CVV: Tuyệt đối không tiết lộ thông tin này cho bất kỳ ai, ngay cả nhân viên ngân hàng.

- Cẩn trọng với các giao dịch trực tuyến: Chỉ mua sắm tại các trang web uy tín, có giao thức bảo mật "https".

- Thông báo ngay khi mất thẻ: Khi bị mất thẻ, hãy gọi ngay đến tổng đài ngân hàng để khóa thẻ và yêu cầu cấp lại.

4. Mẹo nhỏ để dùng thẻ tín dụng như "Pro"

- Tận dụng các ưu đãi phí thường niên: Nhiều ngân hàng có chương trình miễn phí thường niên nếu bạn đạt được một mức chi tiêu nhất định trong năm.

- Sử dụng thẻ để thanh toán các hóa đơn: Hãy sử dụng thẻ tín dụng để thanh toán các hóa đơn tiện ích (điện, nước, internet), vừa tiện lợi vừa giúp bạn tích điểm.

- Lên kế hoạch trước cho các khoản chi tiêu lớn: Thay vì trả tiền mặt, hãy dùng thẻ tín dụng cho các khoản mua sắm lớn như laptop, điện thoại. Điều này giúp bạn quản lý dòng tiền tốt hơn và tận dụng thời gian miễn lãi.

Sử dụng thẻ tín dụng một cách thông minh không chỉ giúp bạn tránh mất tiền mà còn là một công cụ mạnh mẽ để xây dựng hồ sơ tài chính cá nhân. Hãy bắt đầu ngay hôm nay để trở thành người làm chủ tài chính của chính mình

Kiến thức chỉ thực sự có giá trị khi được áp dụng! Hãy thử các mẹo trong bài, trải nghiệm thực tế và lan toả thói quen quản lý tài chính thông minh đến cộng đồng sinh viên nhé!