Giống như sức khỏe thể chất, sức khỏe tài chính cũng cần được theo dõi và đánh giá thường xuyên. Một bảng kiểm tra sức khỏe tài chính đơn giản sẽ giúp bạn xác định được điểm mạnh, điểm yếu và những mục tiêu cần tập trung để cải thiện tình hình tài chính cá nhân. Bài viết này sẽ cung cấp cho bạn một checklist 20 mục cụ thể để bạn tự đánh giá, từ đó xây dựng kế hoạch quản lý tiền bạc hiệu quả hơn.

1. Tầm quan trọng của việc tự đánh giá sức khỏe tài chính

- Hiểu rõ bức tranh tài chính hiện tại của bạn: Nhiều sinh viên chỉ tập trung vào việc kiếm tiền hoặc tiết kiệm mà không có cái nhìn tổng quan. Việc đánh giá sức khỏe tài chính giúp bạn biết rõ mình đang đứng ở đâu: có đang chi tiêu vượt mức không, có đang tiết kiệm đủ cho mục tiêu không, hay có đang mắc nợ không kiểm soát không.

- Giúp bạn xác định các mục tiêu tài chính cụ thể: Một khi đã biết điểm yếu, bạn có thể đặt ra các mục tiêu rõ ràng. Ví dụ, nếu bạn nhận thấy mình chưa có quỹ khẩn cấp, mục tiêu của bạn sẽ là xây dựng quỹ này. Nếu bạn thấy mình chi tiêu quá nhiều cho ăn uống, mục tiêu của bạn sẽ là cắt giảm khoản chi đó.

- Cải thiện thói quen tài chính: Quá trình tự đánh giá không chỉ cung cấp thông tin mà còn là một bài tập rèn luyện kỷ luật. Nó buộc bạn phải đối diện với thực tế tài chính, từ đó thúc đẩy bạn thay đổi các thói quen xấu và hình thành thói quen tốt hơn.

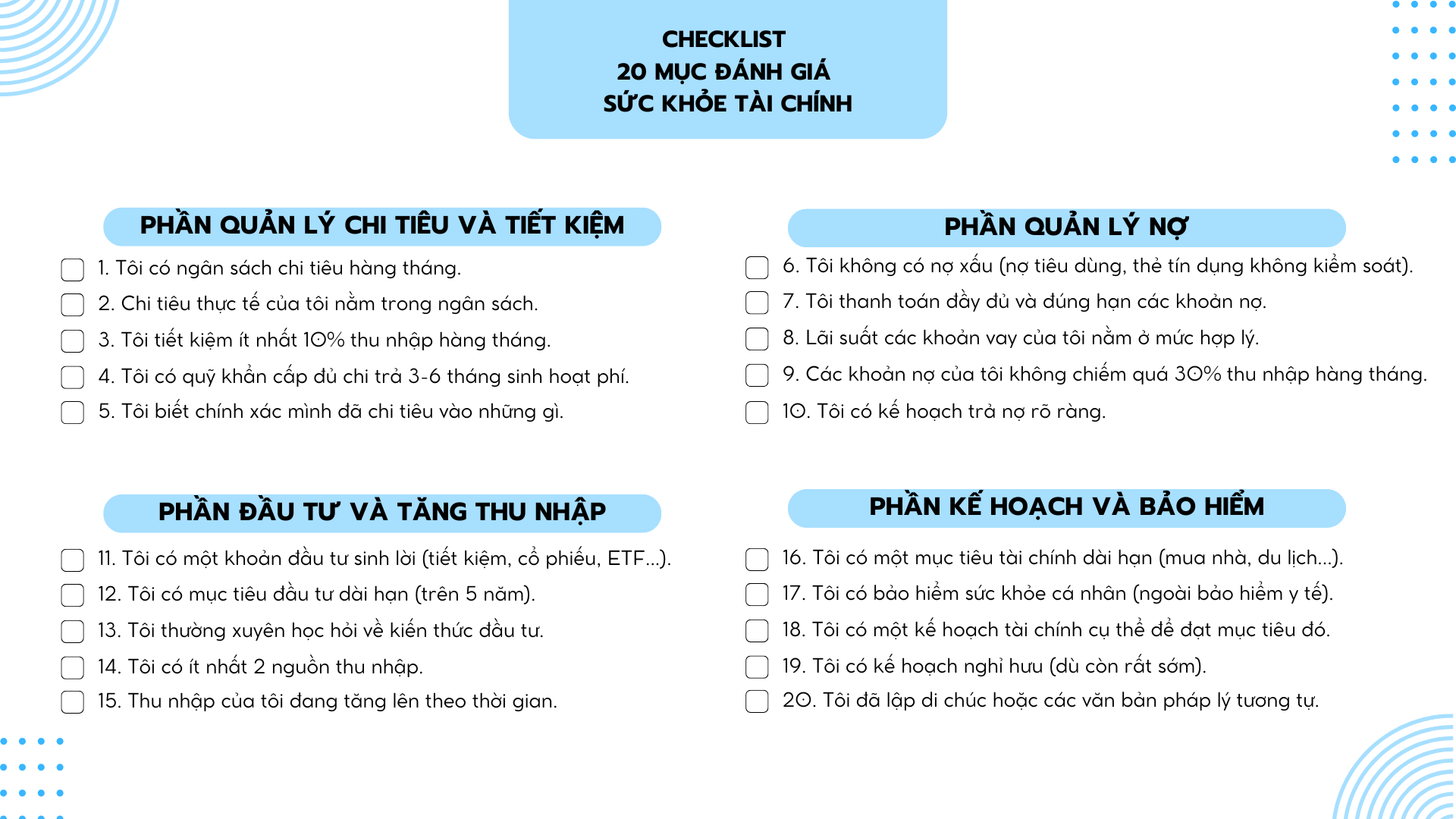

2. Checklist 20 mục đánh giá sức khỏe tài chính

Checklist dưới đây đi từ các hạng mục cơ bản nhất la phần quản lý chi tiêu, tiết kiệm rồi tới các hoạt động quản trị nợ, rồi tới đầu tư sinh lời và cuối cùng là kế hoạch bảo hiểm cho dài hạn. Bạn hãy trả lời "Đúng" hoặc "Sai" cho mỗi mục dưới đây.

|

TIÊU CHÍ |

ĐÚNG |

SAI |

|

Phần Quản lý chi tiêu và tiết kiệm |

||

|

1. Tôi có ngân sách chi tiêu hàng tháng. |

☐ |

☐ |

|

2. Chi tiêu thực tế của tôi nằm trong ngân sách. |

☐ |

☐ |

|

3. Tôi tiết kiệm ít nhất 10% thu nhập hàng tháng. |

☐ |

☐ |

|

4. Tôi có quỹ khẩn cấp đủ chi trả 3-6 tháng sinh hoạt phí |

☐ |

☐ |

|

5. Tôi biết chính xác mình đã chi tiêu vào những gì. |

☐ |

☐ |

|

Phần Quản lý nợ |

||

|

6. Tôi không có nợ xấu (nợ tiêu dùng, thẻ tín dụng không kiểm soát). |

☐ |

☐ |

|

7. Tôi thanh toán đầy đủ và đúng hạn các khoản nợ. |

☐ |

☐ |

|

8. Lãi suất các khoản vay của tôi nằm ở mức hợp lý. |

☐ |

☐ |

|

9. Các khoản nợ của tôi không chiếm quá 30% thu nhập hàng tháng. |

☐ |

☐ |

|

10. Tôi có kế hoạch trả nợ rõ ràng. |

☐ |

☐ |

|

Phần Đầu tư và tăng thu nhập |

||

|

11. Tôi có một khoản đầu tư sinh lời (tiết kiệm, cổ phiếu, ETF...). |

☐ |

☐ |

|

12. Tôi có mục tiêu đầu tư dài hạn (trên 5 năm). |

☐ |

☐ |

|

13. Tôi thường xuyên học hỏi về kiến thức đầu tư. |

☐ |

☐ |

|

14. Tôi có ít nhất 2 nguồn thu nhập. |

☐ |

☐ |

|

15. Thu nhập của tôi đang tăng lên theo thời gian. |

☐ |

☐ |

|

Phần Kế hoạch và bảo hiểm |

||

|

16. Tôi có một mục tiêu tài chính dài hạn (mua nhà, du lịch...). |

☐ |

☐ |

|

17. Tôi có bảo hiểm sức khỏe cá nhân (ngoài bảo hiểm y tế). |

☐ |

☐ |

|

18. Tôi có một kế hoạch tài chính cụ thể để đạt mục tiêu đó. |

☐ |

☐ |

|

19. Tôi có kế hoạch nghỉ hưu (dù còn rất sớm). |

☐ |

☐ |

|

20. Tôi đã lập di chúc hoặc các văn bản pháp lý tương tự. |

☐ |

☐ |

3. Ba bước để cải thiện sau khi đánh giá

- Bước 1: Phân tích kết quả. Hãy đếm số câu trả lời "Đúng" và “Sai” của bạn.

- 1-5 câu “Đúng”: Sức khỏe tài chính ở mức đáng báo động. Bạn cần hành động ngay lập tức.

- 6-15 câu "Đúng": Mức trung bình. Bạn đã có nền tảng tốt nhưng còn nhiều điều cần cải thiện.

- 16-20 câu "Đúng": Sức khỏe tài chính tuyệt vời. Hãy duy trì và tiếp tục phát triển.

- Bước 2: Lập kế hoạch hành động. Tập trung vào 3-5 mục "Sai" quan trọng nhất. Ví dụ, nếu bạn trả lời "Sai" ở mục "Tôi có quỹ khẩn cấp", hãy đặt mục tiêu xây dựng quỹ này trong 3 tháng tới: cố định mỗi tháng khi có thu nhập trích ra 1 mức cố định sau đó mới tới chi tiêu. Nếu bạn trả lời "Sai" ở mục "Tôi có ngân sách chi tiêu", hãy lập một ngân sách ngay hôm nay.

- Bước 3: Đánh giá lại định kỳ. Sức khỏe tài chính không phải là mục tiêu một lần. Hãy lặp lại bài kiểm tra này mỗi 3-6 tháng để theo dõi tiến độ của bạn. Điều này giúp bạn duy trì kỷ luật và điều chỉnh kế hoạch khi cần thiết.

4. Mẹo nhỏ để đầu tư dài hạn hiệu quả

- Tự động hóa tiết kiệm: Thiết lập lệnh chuyển tiền tự động từ tài khoản chính sang tài khoản tiết kiệm ngay khi nhận lương hoặc tiền tiêu vặt. Điều này giúp bạn tiết kiệm trước khi chi tiêu.

- Tìm kiếm cộng đồng: Tham gia các hội nhóm, diễn đàn về tài chính cá nhân để học hỏi kinh nghiệm từ người khác và giữ động lực.

- Dùng các ứng dụng quản lý: Sử dụng các ứng dụng quản lý chi tiêu (như Money Lover, Sổ thu chi Misa) để theo dõi và phân tích thói quen chi tiêu của bạn một cách chi tiết và trực quan.

Kiến thức chỉ thực sự có giá trị khi được áp dụng! Hãy thử các mẹo trong bài, trải nghiệm thực tế và lan toả thói quen quản lý tài chính thông minh đến cộng đồng sinh viên nhé!